本网讯(通讯员:郑冯忆)2020年3月27日下午15点至18点,经济学院2020年发展经济学研讨会(一)在Zoom云视频会议系统上召开。来自游艇会线路检测中心的梁榜博士生做了题为《中国普惠金融发展的机理分析与效果评估》的报告,经济学院教授张建华以及部分博士研究生、硕士研究生参加会议。

金融是现代经济的核心,金融抑制会损害经济增长,而金融深化有利于支持经济发展,如何发展金融体系以更好地支撑经济发展显得非常重要。但在实践中要实现广覆盖的金融支持是非常困难的,尤其是在发展中国家很多经济活动或群体并不能得到金融的广泛支持,金融抑制和金融排斥的问题仍然普遍存在。那么,如何在推进金融深化或金融发展的过程中体现出金融的普惠性和包容性就显得非常关键和重要。

梁榜指出,金融发展本身可能与普惠金融理念的初衷和目标存在着一定的矛盾和冲突。金融发展有自身运行的基本经济规律,对成本、风险和盈利有特定的要求和权衡。普惠金融的理念既要金融体系实现更广的覆盖和支持,尤其将分布分散、规模较小甚至存在一定缺陷的中小微弱等群体纳入服务体系,又要满足成本可负担、风险可控以及实现盈利的市场经济规律。但对于传统金融而言,这是非常困难的。原因在于,传统金融在服务这些弱势群体时面临着服务成本高、风险控制难的现实障碍:(1)获客难:中小微弱群体的规模小数据少、地理分布分散,导致信用及风险评估成本、交易成本等较高;(2)风控难:传统风控模型主要看历史数据、抵押资产等,而弱势群体缺乏这些信息,且难以对其进行市场化的风险定价。

本文主要关注的问题是:普惠金融理念是如何实现的?中国普惠金融发展和推广的实践效果究竟如何?其初衷和目标是否得以实现?其中的作用机制又是什么?不同普惠群体特征和外部环境下存在哪些差异?怎样更好地实现普惠金融理念?针对普惠金融实践存在的问题和不足,未来推进普惠金融体系建设时应当注意哪些问题?

本文的研究重点是从理论机制上探讨普惠金融理念的实现机理,并构建普惠金融发展效果的理论分析框架。在此基础上,从小微企业、“三农”、创业创新群体和脱贫攻坚等普惠金融实践的集中作用领域入手,系统地探讨和评估中国普惠金融发展和推广影响贫困减缓、收入分配以及中小微企业融资和创新的实践效果,以及其中的作用机制、异质性差异及影响条件。

对于理论意义,文章从理论上探讨了普惠金融理念是如何实现的,即阐述了金融科技与数字技术促进普惠金融理念实现的作用机理,并构建了中国普惠金融发展和推广产生效果的理论分析框架,补充了普惠金融的理论研究成果。同时,系统考察和评估普惠金融理念在中国发展和推广的实践效果,从而丰富和拓展了学术界关于中国普惠金融发展的实证研究成果。对于现实意义,主要体现在为推进中国普惠金融体系的建设与实践提供了政策决策支持。通过系统地探讨和检验普惠金融发展和推广的实践效果及作用机制、异质性差异及影响条件,总结已有的实践经验,诊断和找出实践中仍存在的薄弱环节或不足之处,探索有利于实现普惠金融理念的模式和路径,有利于为明确当前中国普惠金融发展态势,找准未来的实践方向,更好地实现普惠金融理念的初衷和目标提供经验借鉴,也为未来更好地推进普惠金融体系建设以及政策制定、调整提供经验支撑和决策依据。

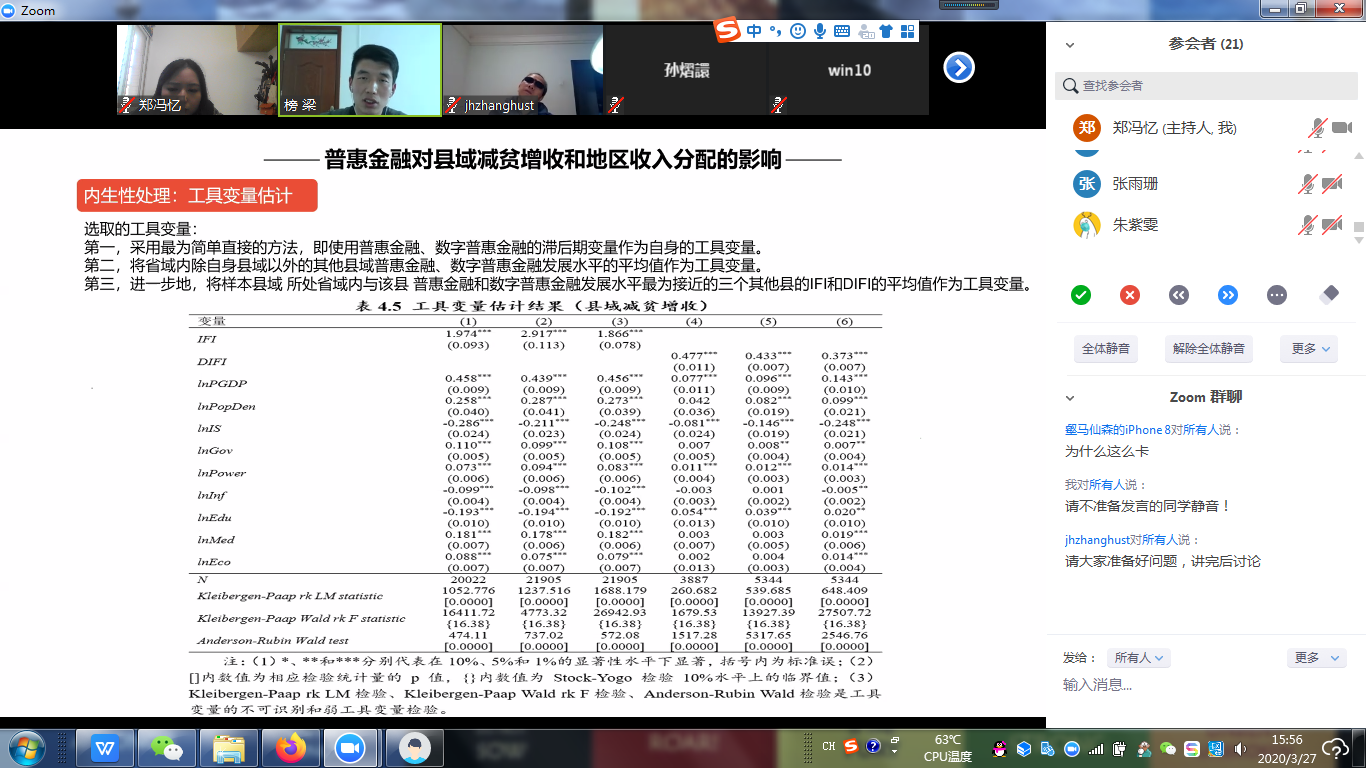

报告结束后,梁榜与在场教师及学生就工具变量的选择,机制分析的补充等内容进行了丰富讨论,大家表示获益匪浅。

应聘登录

应聘登录 教师登录

教师登录